2023年山東省玻璃產業鏈全景深度解析 政策、圖譜、布局與規劃

玻璃工業作為重要的基礎原材料產業,在山東省工業體系中占據著重要地位。山東省依托雄厚的產業基礎、豐富的資源和優越的區位,已構建起較為完整的玻璃產業鏈。本文將從產業政策、產業鏈全景、資源空間布局、發展規劃及關聯的增值電信業務賦能等多個維度,對2023年山東省玻璃產業鏈進行深度剖析。

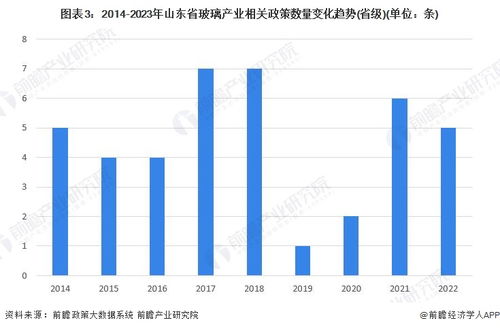

一、 產業政策環境:引導轉型升級與綠色發展

山東省高度重視玻璃產業的健康發展,近年來出臺了一系列政策文件,旨在引導產業向高端化、智能化、綠色化轉型。核心政策導向包括:

1. 環保與節能: 嚴格執行國家環保標準,推動企業進行環保設施升級改造,鼓勵使用清潔能源,降低能耗與排放。

2. 技術創新與產品升級: 支持企業研發高端玻璃產品(如超薄電子玻璃、高性能汽車玻璃、節能Low-E玻璃、特種玻璃等),突破關鍵技術瓶頸。

3. 產業集聚與優化布局: 引導產業向要素集中區、市場鄰近區集聚,優化區域布局,形成特色產業集群。

4. 淘汰落后產能: 持續化解過剩產能,依法依規淘汰能效、環保、安全不達標的落后生產工藝和設備。

這些政策為產業鏈的健康發展提供了清晰的指引和有力的支撐。

二、 產業鏈全景圖譜:從原料到終端應用

山東省玻璃產業鏈已形成從上游原材料、中游玻璃制造與深加工到下游多元應用的完整體系。

- 上游原材料環節: 主要包括石英砂、純堿、石灰石、長石等礦產原料,以及天然氣、電力等能源供應。山東相關資源儲備豐富,特別是石英砂和純堿(依托海化等企業)供應優勢明顯。

- 中游制造與深加工環節: 這是產業鏈的核心。平板玻璃制造是基礎,山東擁有多條先進的浮法玻璃生產線。深加工領域則高度細分,包括:

- 建筑玻璃(鋼化、中空、夾層、鍍膜玻璃等)

- 汽車玻璃(前擋、側窗、天窗等)

- 電子玻璃(顯示蓋板、基板玻璃等)

- 日用玻璃(瓶罐、器皿等)

- 特種玻璃(光伏玻璃、藥用玻璃、安防玻璃等)

省內已涌現出一批在細分領域的龍頭企業。

- 下游應用市場: 覆蓋房地產、汽車制造、家電、光伏新能源、電子信息、家居裝飾、包裝、醫藥等多個國民經濟重要領域,市場需求廣闊且持續升級。

三、 產業資源空間布局:集群化特征顯著

山東省玻璃產業并非均勻分布,而是呈現出明顯的集群化布局特征,主要集聚在以下幾個區域:

- 淄博-臨沂片區: 這是山東玻璃產業最集中的區域之一。淄博在日用玻璃、玻璃工藝品等領域歷史悠久,產業配套齊全;臨沂則在建筑玻璃、板材深加工方面規模突出,形成了從原材料到市場銷售的完整鏈條。

- 青島-威海片區: 依托沿海港口優勢和較強的制造業基礎,在高端汽車玻璃、特種玻璃(如超白光伏玻璃)、電子玻璃等高科技含量產品領域發展較快,外向型特征明顯。

- 棗莊-濟寧片區: 依托豐富的石英砂資源和傳統的工業基礎,在玻璃原材料供應和部分深加工領域有一定優勢。

- 省會經濟圈(濟南及周邊): 作為技術研發、市場信息和總部經濟的中心,集聚了較多的研發機構、設計單位和高端應用市場。

四、 產業鏈發展規劃:邁向高端與智能

面向山東省玻璃產業鏈的發展規劃聚焦于以下幾個重點方向:

- 補鏈延鏈強鏈: 針對高端電子玻璃、高性能汽車玻璃等部分高端產品仍需外購的短板,鼓勵技術攻關和項目引進,補齊高端環節。向下游高附加值應用領域延伸。

- 推動智能化改造: 利用工業互聯網、大數據、人工智能等技術,對生產線進行智能化升級,建設智能工廠、數字化車間,提升生產效率和產品質量穩定性。

- 強化綠色制造: 全面推廣綠色生產工藝,提高資源綜合利用水平,發展循環經濟,打造全生命周期的綠色產業鏈。

- 培育領軍企業: 支持骨干企業通過兼并重組、技術創新做大做強,打造具有全國乃至全球影響力的品牌和產業集群。

五、 省內增值電信業務對產業鏈的賦能

增值電信業務(如互聯網數據中心IDC、內容分發網絡CDN、工業互聯網平臺、云計算、大數據服務等)正日益成為賦能傳統制造業轉型升級的關鍵力量。對山東玻璃產業鏈而言:

- 工業互聯網平臺應用: 可實現玻璃生產設備的遠程監控、預測性維護、能耗優化,以及供應鏈的協同管理,提升全鏈條運營效率。

- 大數據與市場分析: 通過分析下游房地產、汽車等行業數據,更精準地預測市場需求,指導生產計劃和新產品研發。

- 電子商務與供應鏈服務: 利用互聯網平臺拓展銷售渠道,實現原材料集中采購和產品分銷的數字化、網絡化,降低交易成本。

- 產品與服務創新: 例如,將智能玻璃與物聯網(IoT)技術結合,開發可調光、顯示信息的“智慧玻璃”新產品,開辟新的應用場景和市場。

結論

山東省玻璃產業鏈基礎扎實、門類齊全,在政策引導和市場需求的雙輪驅動下,正朝著高端化、智能化、綠色化的方向穩步邁進。通過優化空間布局、補強產業鏈短板,并積極擁抱以增值電信業務為代表的數字技術,山東有望進一步鞏固和提升其在全國玻璃產業格局中的重要地位,構建更具韌性和競爭力的現代玻璃產業體系。

如若轉載,請注明出處:http://www.allaire.cn/product/59.html

更新時間:2026-02-23 20:02:01